クレジットカードを使うと、

一般的な一括払いを選んだ場合にも

最大60日近く支払日を先に延ばすことができますね。

現金を手元に長くおいておける安心感

みたいなものもあります。

ボーナス払いにしても

最大6か月くらい先まで支払日を先に延ばすことができ、

しかもボーナスという大金が入った後のタイミングで

支払日がやってきます。

そーいやメイン口座の残高照会したら思ったより15万くらい少なくて、あれ?どうした?ってなったけど、よくよく考えたらボーナス払い15万だったわ。つら。

— だーすけ (@daaaask) 2016年1月5日

活用次第ではめちゃくちゃおいしい支払い方法だとは思いますが、

ボーナス払いの対象となる期間や支払日に関して、

各社によってかなりポリシーが異なっています。

ということで、主要なカード会社の

ボーナス払いについてまとめてみることにしました。

関連ページ:ボーナス使い道|20代独身女性・男性の夏のボーナス使い道は?

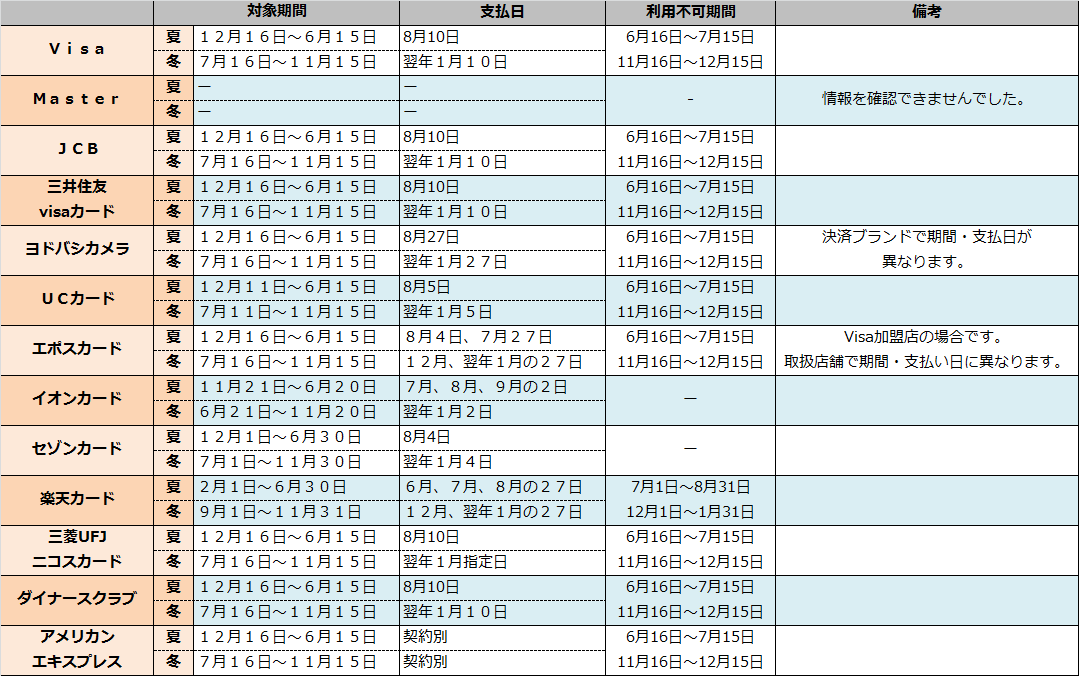

クレジットカードは、国際ブランドと呼ばれる決済会社

(visa、master、jcbなど)が存在します。

ただ、僕らが手にするのは、大体の場合、

イオンカード、楽天カード、三井住友visaカードのように、

カード取り扱い会社を経由しているはずです。

ビジネス上では決済代行会社、

みたいな言い方をすることもあります。

大雑把にいうと、国際ブランドの持つ決済システムを、

カード取扱会社がレンタル利用させてもらっている感じです。

カード取扱会社は、国際ブランドに支払うシステム利用料と、

利用者に負担してしてもらう決済手数料の差額が売り上げになる、

という仕組みです。

クリックで拡大します

↓↓↓

目次

visa、master、jcbでも利用期間・支払日はほぼ同じ

国際ブランド(visa、master、jcb)に関しては、

どのブランドでもおおむね共通ルールがあります。

冬のボーナス払いにできるのは7月16日~11月15日

の180日間(6ヶ月)に相当する期間中の利用分が該当し、

翌年1月の指定支払日

に指定口座から引き落としされることになっています。

ただ、取り扱い会社によって独自ルールを定めています。

ボーナス払いの対象期間や支払日が

共通ルールとは異なっていることがありますので、

自分が持っているカードの規約を

きちんと確認してみてください。

セゾンカード(西武系)のボーナス払いは全く違う!

西武系で多いセゾンカードの場合には、

冬のボーナス払いは、

7月1日~11月31日の利用分を

翌年1月4日に支払う

のが基本になっていますが、やはり取扱い会社によって変わります。

夏のボーナス払いの利用期間と支払日は、

12月1日~6月30日の買い物分を

8月4日に支払う

ことになります。

ただ、取扱い会社によって

ルールが異なってくるので確認が必要です。

たとえば、セゾンカードでも、決済ブランドが

アメリカンエクスプレス(アメックス)系のカードになると、

6月1日~10月30日の利用分を

1月4日もしくは2月4日に支払うことになります。

夏のボーナスの場合には、

11月1日~5月31日までの分を

8月4日もしくは9月4日に支払います。

他にも、そごう・パルコ・西友・西武百貨店・ロフトなど、

買い物する店舗によって締日や支払日が微妙にずれるので注意しましょう。

セゾンカードのボーナス2回払いの手数料

ボーナス一括払いではなくて2回払いにする場合、

分割手数料がかかってしまいます。

利用代金100円当たり3円の手数料がかかります。

実質年率は、何月に借りるかによって変動することになり、

3.79%~8.00%の間になります。

具体的には基本ルールで行くと、

11月にセゾンカードでショッピングしたモノをボーナス2回払いにする場合、

もっとも金利の安い3.79%になります。

7月のショッピング分をボーナス2回払いにすると、

8.00%の手数料が加算されることになります。

その他、比較的利用者が多いと思われるカードについて、

いくつかピックアップして紹介すると、

三井住友visaカードのボーナス払い

国際ブランドのルール通り。

冬のボーナス払いは

7月16日~11月15日利用分を

翌年1月指定に支払いとなります。

夏のボーナス払いだと、

12月16日~6月15日の利用分は

8月指定支払日となります。

参考サイト:三井住友カード

ボーナス一括払いを利用すると、支払いはいつになりますか?

ボーナス一括払いのお支払い月は、1月と8月です。ご利用期間は下記のとおりです。

楽天カードのボーナス払い

visa、master、jcbのどれでも選ぶことができるものの

独自ルールが強く出ています。

9月1日~11月31日が冬のボーナス払いにできる

利用期間になっていて(短めですね^^;)、

12月27日か1月27日か、支払日が選べるようです。

ただ、取扱期間については楽天内の各ショップによって

また、異なる場合があるようです。

そもそもボーナス払いに対応していない場合もあるので、

クレジットカード決済する際にはきちんと確認するようにしましょうね。

夏のボーナス払いの場合、支払月や期間はどうなるのかというと、

2月1日~6月30日までの期間が対象範囲で、

支払日は、6月27日・7月27日・8月27日から選ぶことができます。

楽天カードはボーナス2回払いもできる

楽天カードでは、他のカードとは違って、

ボーナス2回払いにも対応しています。

ただ、気を付けなければいけないのは金利が発生してしまうこと。

実質年利 13.89%

(利用代金100円当たりの分割払手数料 3.5円)

がかかってしまいますから、

あまり大きな金額の買い物に使うには向いていないですね。

仮に10万円の買い物を5万円ずつでボーナス2回払いする場合には、

1回目、2回目の支払いで51,750円が口座から引き落とされることになります。

つまり、10万円で3500円(1750円X2)分の手数料を負担することになります。

イオンカードのボーナス払い

冬のボーナス払いの利用期間は

6月21日~11月20日で翌年1月2日に支払いとなります。

国際ブランドの共通ルールに比べると

1か月ほど利用期間が長いですね☆

夏のボーナス払いの利用期間(締日)はいつからかというと、

11月21日~6月20日の間。

支払日は7月2日, 8月2日,9月2日の

いずれかから選ぶことができます。

11月21日にイオンカードで買い物した場合、

支払日を9月2日にしておくと、

最大で約9ヶ月も支払いを猶予してもらえますね。

UCカードのボーナス払い

冬のボース払い対象期間は

7月11日~11月15日 支払日は1月5日

夏のボース払い対象期間は

12月11日~6月15日 支払日は8月5日

エポスカードのボーナス払い

エポスカードはマルイ各店で買い物した場合と、

マルイ以外のvisa加盟店で買い物した場合で

違いがあります。

さらに支払日にちを毎月4日・27日のどっちにしているか

によっても、微妙に違いがあり、ややこしいです。汗

マルイ各店でボーナス一括払い

冬のボーナス払い対象期間は7月~12月

支払月は12月・1月から選べる

夏のボーナス払い対象期間は1月~6月

支払月は 7月・8月から選べる

支払日を毎月4日にしていたら、

冬のボーナスの支払日は、

12月4日か1月4日と言うことになります。

visa加盟店でボーナス一括払い

夏のボーナス払い対象期間は

12月16日~6月15日

さらに支払月はお支払日によって変わります。

支払日にちを4日にしていた場合は8月4日、

27日の場合は7月27日が支払い日になります。

冬のボーナス払い対象期間は

7月16日~11月15日

支払日にちを4日にしていた場合は1月4日、

27日の場合は12月27日が支払い日になります。

ヨドバシカメラのボーナス払い

エポスカード程ではないものの、

取扱カード会社が多い分、

ちょっと取り扱いがちょっと複雑です。

ヨドバシカメラでの買い物をボーナス一括払いにした場合には、

夏のボース払い対象期間は

2月16日~6月15日 支払日は8月27日

冬のボース払い対象期間は

7月16日~11月15日 支払日は1月27日

ヨドバシカメラのクレジットカードは、

- visa

- master

- jcb

- amex

- セゾンカード

などなど、多彩な国際ブランドが選べます。

そのため、ヨドバシカメラ以外のお店でカードを使った場合、

各国際ブランドもしくは買い物をしたお店のルール

によって対象期間・支払日が変わります。

クレジットカードのボーナス払いメリット・デメリット

クレジットカードのボーナス払いは、

お店(カード加盟店)によって

利用できる・できないの違いがあります。

利用できる場合だと、

支払いを半年くらい先延ばしできる上に

金利手数料無料なのが一般的。

それでいてポイントだってもらえちゃうわけです。

ポイントに関して言うと、

セゾンのような永久不滅ポイントは除いて、

2年くらいで消滅するのが一般的。

ボーナス払いにすることで、

引き落とし日のある月を起点にポイント消滅の期間が計算されるので、

より長くポイントを保存できるというメリットもあります。

デメリットで言えば、引き落とし日をうっかり忘れてしまいがち、

という点くらいじゃないでしょうか?

ただし、うっかりし過ぎて引き落とし日に

残高不足を起こしてしまわないように要注意です。

ボーナス払いのように大金をガツンと支払う場合に、

万が一にでも引き落としができないような事故を起こしてしまうと、

クレジットヒストリー(カード使用履歴)に傷がついてしまい、

金融的なあなたの信用力が落ちてしまいます。

信用情報は金融機関が相互に情報共有しているため、

住宅ローンやカードローンなどの審査に引っかかってしまう危険があり、

注意が必要です。

口座残高が1円でも不足していたら、

引き落としができなくなってしまうので残高が足りているか?

引き落とし日の前にきちんと確認しておきましょう。

参考サイト:信用力診断【myscore(マイスコア)】

金融機関はローン申込み時の審査において、あなたを金融機関独自の審査基準で評価し、融資可否の判断をしています。

信用力診断では、金融機関がローン審査時に評価すると想定される項目に関して、あなたが入力した内容を診断し、その結果を『ローンスコア』と『クレジットスコア』で表示します。診断結果に応じて、現在のあなたの信用力にマッチする順番でローンまたはクレジットカード が表示されます。

冬のボーナス払い、口座残高が足りない場合どうする?

クレジットカードのボーナス払いのルールは、

現状では各クレジットカード社でかなりまちまちです。

クレジットカードを複数持っている場合、

引き落とし日にきちんと支払いができるように

口座の残高をきちんと確認しておきましょうね。

口座引き落としに関してちなみに、

引き落とし当日に入金しても、

タイミングが遅いと決済失敗となってしまいます。

翌日以降に再度引き落としがかかることがあります。

カード取り扱い会社によっては、

引き落としに1回失敗しただけですぐに

あきらめて翌月引き落としに回してしまいます。

その間は延滞手数料を加算するペナルティを課すことがあります。

余計な違約金を支払わされることのないように

できるだけ引き落とし日前日までにはお金をきちんと

入金しておくようにしましょう。

ただどうしても、現金が不足していて

支払い日までに間に合いそうにない、

そんなときがあるかもしれませんよね。

もっと言うと、おカネを貸してくれそうな人が誰もいない、、、

そうなったらちょっとしたピンチを迎えることになるものの、

ここで一つ検討してもらいたいのが消費者金融の活用です。

消費者金融というとそれだけで嫌なイメージがあったりしますが、

アイフルやレイク、プロミスなどの大手であれば

金利は昔ほど高いわけではなく、むしろ

銀行でキャッシングする場合とほとんど差はない

と思って大丈夫です。

「それなら銀行でキャッシングすれば済むんじゃないの?」

と感じるでしょうが、消費者金融には

無利息期間というのを設定している会社がたくさんあり、

無利息期間中に返済できれば金利手数料はゼロ円ですみます。

銀行でキャッシングした場合には、

翌日から無慈悲に日割りで金利が加算されていくのたいして、

消費者金融だと7日とか30日後から金利が発生します。

その分、手数料を浮かせることができますし、

レイクに至ってはなんと180日無利息という

とんでもないサービスがあります。(ただし5万円以内に限ります。)

消費者金融からお金を借りるのは正直、

感覚的にやりたいものではありませんが、金利手数料はお得です。

ボーナス払いで事故を起こして、

あなたの信用情報に余計な傷を残すこともなくせますから、

利用する価値は十分にありますよ。

住宅ローンのボーナス払いは利息が多くて損?割合別計算方法

住宅購入にあたっては

住宅ローンを組むのは必要不可欠。

仮に一括で購入できるくらいの資金があったとしても、

今なら、固定金利が1%台で済みます。

一部を住宅ローンに回して

一部を運用に回すのも選択肢の一つになります。

単純計算で、住宅ローンの金利よりも高い利回りで

運用することができれば収支を改善できますからね。

運用に回すとなると元本割れのリスクは伴いますが、

住宅ローンを組むのならば、

資産形成について、もっと積極的に取り組んでいくべき

じゃないでしょうか?

住宅ローンのボーナス払いは損になる

戸建て・分譲マンション問わず、

住宅販売会社は口をそろえて、

住宅ローンを併用すれば月々の返済は楽になる!

と言ってきます。

確かに、ボーナス時期に返済額を増やせば、

毎月の負担額を減らすことはできます。

けど借入総額全体で考えてみると、

ボーナス払いの割合を増やせば増やすほど、

金利負担が大きくなって不利になります。

半年に1回のボーナスを利用するということは、

ある意味、半年分の金利を先送りにするようなもの。

住宅ローンの金利計算は、

毎月の借入残高で算出されますから、

毎月コツコツ返済していくほうが、

金利手数料が小さくて済みます。

支払い総額が増える仕組み

例えば

A

・借入残高:1000万円

・ローン金利:3%

・月額返済:10万円

・ボーナス返済:60万円(30万円X2)

B

・借入残高:1000万円

・ローン金利:3%

・月額返済:15万円

・ボーナス返済:なし

で、金利手数料を計算・比較してみましょう。

※元金定額方式で返済するとします。

この条件で計算していくと、

Aの場合には1年間で27.9万円の金利手数料が発生。

Bの場合になると年間27.53万円で済みます。

その差はわずかに2700円しかないのですが、

住宅ローンではこうした微々たる差が

徐々に効いてくるんですよね。汗

借入残高が増えれば増えるほど、

ボーナス払いにした時に余分に支払う金利手数料は

増えていきます。

ボーナス払いを使う場合と使わない場合で、

金利手数料の減り方に違いがあるコトを

ぜひ考慮してくださいね。

※実際には、借り入れ金額に占める

ボーナス払い可能な割合には上限があります。ボーナス払いの限度額などについては、

次で詳しく解説していきます。

ボーナス払いの割合と利息計算方法

ボーナス払いの割合が増えればすればするほど

月額負担が減る代わりに、

金利手数料の総額が増えることになります。

ただ一般的には限度額(上限)を設定していて、

借入総額の40%以内としている

金融機関が多くみられます。

昔と違って今は、公務員ですら、

ボーナスが支給されるかどうかは、

見通しが立ちにくいところがあります。

仮に支給されたとしても、以前にも増して、

大幅ダウンのリスクが高くなっています。

ボーナス払いの割合は、

できるだけ小さくするほうが良いです。

利息計算方法

ボーナス払いをした場合の金利負担について、

実際に考えられる条件で計算した例を

いくつか紹介します。

シミュレーションにあたっては、

アットホームのツールを利用させてもらいました。

http://www.athome.co.jp/financial/loan/C2_user_loan_ganri.html

共通条件

・35年ローン

・3000万円借り入れ

・3%金利

・ 元利均等方式

A.20%をボーナス払い

毎月の返済額:92,364円

ボーナス払い:139,034円

金利負担額:18,525,288円

B.10%をボーナス払い

毎月の返済額:103,910円

ボーナス払い:69,517円

金利負担額:18,508,206円

C.5%をボーナス払い

毎月の返済額:109,682円

ボーナス払い:34,759円

金利負担額:18,499,665円

A(ボーナス20%)とC(ボーナス5%)を比較しても

金利負担の差額は25000円にしかなりません。

AとCではさらに月々の負担額の違いも2万円弱。

安定収入とは言えないボーナスはリスク資産。

リスク資産であるボーナスを使っても

月額返済額が劇的に減るわけじゃありません。

金利負担が増える上に、

ボーナス未払いのリスクも抱えるとなると、

ますます、割に合わない?気がします。汗

住宅ローンは繰り上げ返済するほうがお得か?

まとまったお金が入った時に返済するのであれば、

繰り上げ返済する方法もあります。

ボーナス払いとは違って

定期的な支払い義務がないので、

ボーナスが出なくても慌てずに済みます。

ただ繰り上げ返済する際には、

住宅ローン契約を見直すことになり、

謎(?)の事務手数料などが発生。

繰り上げ返済する際の金額に応じて、

手数料が上がることが多いです。

仮に100万円を用意したとしても、

5万円前後の手数料がかかることになります。

手数料が決して安くはないので、

残りの借入残高と返済期間によっては、

逆に損をする可能性もあります。

繰り上げ返済するのであれば、

早ければ早いほうが良いです。

少なくとも、

返済期間が残り10年未満

借入残高が1000万円未満

の場合には、損をするかもしくは、

繰り上げ返済しても負担が変わらない

可能性が高くなります。

きちんとシミュレーションをして、

繰り上げ返済すると損か得か?

しっかり計算しておきましょう。

繰り上げ返済のシミュレーション

http://keisan.casio.jp/exec/system/1256183302

ボーナス払い併用や変動金利での計算はできませんが、

概要を知るには使えるシミュレーションツールです。

住宅ローンが払えない危機に直面したら?

ボーナスがなくなったり支給額が減った場合には、

どうやって対処すると良いのか?

打てる手段について紹介をしていきます。

ただ、支払日が数日後に差し迫ってしまうと、

さすがに、金融機関としても相談に応じるのが難しくなります。

支払いがきちんとできそうかどうか?

早いうちにめどを立てておく必要があります。

1.ボーナス払いの割合を変更するor止める。

借入総額の20%から10%に減額してもらうなど、

ボーナス払いで支払う返済金額を減らせないか?

相談してみましょう。

ボーナス払いの該当月の負担を減らせます。

その代りに月々の支払額は増えることになりますが、

結果として金利負担を減らせる可能性もあります。

いっそのことボーナス払いそのものを止める

のも手段の一つになります。

2.返済期間を延ばす

すでに35年ローンを組んでいると無理ですが、

30年ローンを35年にするなどして返済期間を伸ばすと、

月々の返済金額を減らすことができます。

ボーナス払いを利用しても良い人

ボーナス払いにすると、借入総額が分かりにくくなるうえに、

ボーナスカットされた時のダメージが大きくなりがち。

月額返済のみの場合に比べて、

毎月の返済金額は小さくなるものの、

その分、リスクが目立つようになります。

リスクを承知でボーナス払いを利用するにしても、

家計収支に鈍感で支出管理がきちんとできていないのであれば、

ボーナス払いはあまりお勧めできません。

今は公務員でもボーナスの保障が揺らぎつつありますから、

ボーナス払いを使っても良い人の条件となると、

毎月の返済に余裕を持てる人だけです。

ボーナス払いをあてにして住宅ローンを組むんじゃなくて、

月額返済+アルファの返済余力があるのが理想です。

少なくともボーナス払い分を12で割った金額を

毎月払う余力がある場合に、

ボーナス払いを併用させても安全だと言えます。

もしくは、前年度の収支をもとに住宅ローンを組めるなら、

ボーナス払いを併用するのもアリです。

前年度の収支でプラスになった分を

今年の住宅ローンの返済に充てるようにすれば、

来年の返済の見通しが1年前にすでに分かっています。

1年くらいの猶予期間を持つことができれば、

仮にボーナスが支給されな方っとしても、

慌てずに善後策を検討できますね。

まとめ:手取り年収の25%以内を目指そう

住宅ローンの返済は

年収の25%以内におさめるのが良い、

と言われています。

ただ実際には、

額面負担の25%はかなり負担が大きい

モノです。

手取り換算してみると収入の3分の1以上を

住宅ローンの支払いに充てることになりかねません。

そうなるとさすがに毎日の生活も苦しくなってくるので、

額面ではなくて手取りの25%以内

の返済に抑えると良いです。

せっかくマイホームを手に入れても、

ローン返済に家計がひっ迫してしまうと、

何のために家を買ったのかわからなくなります。

住宅ローンでQOL(人生の質)が下がらないように、

ライフプランはきちんと立てるようにしましょう。